Primeiros Passos para Organizar sua Vida Financeira

Um guia prático e honesto para quem quer sair do caos financeiro, entender para onde o dinheiro vai e dar o primeiro passo rumo a uma vida mais tranquila.

4/20/20265 min read

Ninguém aprende sobre dinheiro do dia para a noite. Mas todo mundo que hoje tem uma vida financeira equilibrada começou exatamente do mesmo lugar: o primeiro passo. Se você nunca organizou suas financas antes, este artigo foi escrito para você.

1. Entenda onde você está agora

Antes de planejar qualquer coisa, você precisa de um diagnóstico honesto da sua situação atual. Isso significa reunir todas as informações sobre sua vida financeira em um único lugar: quanto você ganha, quanto você gasta, o que você deve e o que você tem guardado.

Muitas pessoas evitam esse passo porque ele pode ser desconfortável. Ver o saldo negativo ou perceber que as dívidas são maiores do que imaginava assusta. Mas esse desconforto é necessário. Finanças que ficam escondidas crescem no escuro.

Dica prática

Reserve um fim de semana para esse diagnóstico inicial. Reúna extratos bancários, faturas de cartão de crédito e contas fixas dos últimos três meses. A verdade pode assustar no início, mas é o único ponto de partida possível.

2. Conheça sua renda e seus gastos reais

Existe uma diferença enorme entre o que achamos que gastamos e o que realmente gastamos. A maioria das pessoas subestima seus gastos em até 30% quando tenta fazer esse cálculo de cabeça.

Para ter clareza sobre suas finanças, você precisa de dois números fundamentais:

Renda líquida mensal: o valor que efetivamente entra na sua conta todo mês, após impostos e descontos obrigatórios.

Total de gastos mensais: a soma de tudo o que você paga, incluindo as despesas que esquecemos de contar (streaming, assinaturas, aquela saída no final de semana).

Se seus gastos são maiores do que sua renda, você está vivendo no negativo. Se são iguais ou ligeiramente menores, você está sobrevivendo, mas sem margem para imprevistos ou futuro. O objetivo é criar uma diferença positiva consistente entre os dois.

3. Faça um orçamento que respeite sua realidade

Orçamento não é restrição. Orçamento é direção. Ele não serve para proibir você de gastar, mas para garantir que você gaste de forma consciente e alinhada com o que é mais importante para você.

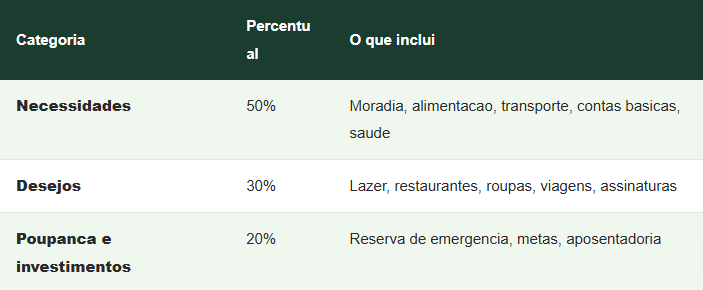

Um dos métodos mais simples e eficazes para quem está começando é a regra 50-30-20:

Essa divisão não é uma fórmula mágica e pode precisar de ajustes conforme a sua situação. Se você tem dívidas, por exemplo, pode ser necessário destinar parte do percentual de desejos para quitar o que deve antes de começar a investir.

Lembre-se

O melhor orçamento é aquele que você consegue seguir. Comece com algo simples e ajuste ao longo do tempo. Perfeição não é o objetivo; progresso constante, sim.

4. Quite suas dívidas com estratégia

Se você tem dívidas, elas precisam fazer parte do seu plano desde o início. Não há sentido em investir enquanto paga juros de cartão de crédito ou cheque especial, que costumam ser os mais altos do mercado.

Existem duas estratégias principais para quitar dívidas:

Método da Bola de Neve (Snowball)

Pague o mínimo em todas as dívidas e aplique qualquer valor extra na menor delas primeiro. Quando ela for quitada, use o valor que pagava nela para atacar a próxima. Esse método gera motivação rápida pela sensação de conquista.

Método da Avalanche

Pague o mínimo em todas as dívidas e aplique o valor extra naquela com a maior taxa de juros primeiro. Matematicamente, esse método economiza mais dinheiro no longo prazo, mesmo que leve mais tempo para ver o primeiro resultado.

Escolha o método que faz mais sentido para o seu perfil. O importante é ter um plano e segui-lo com consistência.

5. Construa uma reserva de emergência

Imprevistos acontecem. O carro quebra, a geladeira para, você fica doente e precisa se afastar do trabalho por um período. Sem uma reserva financeira, qualquer imprevisto vira uma nova dívida.

A recomendação geral é ter guardado entre 3 e 6 meses de despesas mensais em um local seguro e de fácil acesso, como o Tesouro Selic ou uma conta remunerada de alta liquidez. Esse dinheiro não é para investimento; é para proteção.

Se você está começando do zero, não se preocupe com o valor ideal de imediato. Comece guardando qualquer quantia, mesmo que seja R$ 50 ou R$ 100 por mês. O hábito de guardar vale mais do que o valor guardado no início.

Importante

A reserva de emergência é sagrada. Ela não deve ser usada para aproveitar uma promoção ou antecipar uma compra planejada. Seu único propósito é cobrir situações inesperadas que comprometeriam seu orçamento.

6. Defina metas financeiras claras

Finanças sem objetivo são como uma viagem sem destino. Você pode até se mover, mas dificilmente chegará onde quer. Metas financeiras transformam o esforço de economizar em algo com propósito.

Organize suas metas em três horizontes de tempo:

Curto prazo (até 1 ano): quitar uma dívida, montar a reserva de emergência, comprar um bem específico.

Médio prazo (1 a 5 anos): trocar de carro, dar entrada em um imóvel, fazer uma viagem internacional.

Longo prazo (acima de 5 anos): aposentadoria, independência financeira, educação dos filhos.

Para cada meta, defina o valor total necessário, o prazo e o quanto você precisa guardar por mês para chegar lá. Isso transforma objetivos vagos em planos concretos.

7. Comece a investir, mesmo que pouco

Muita gente acha que investir é coisa de rico. Não é. Com R$ 30 já é possível começar a investir no Brasil por meio de plataformas digitais e no próprio Tesouro Direto.

Para quem está dando os primeiros passos, o mais importante não é escolher o melhor investimento do mercado, mas desenvolver o hábito de investir regularmente. Comece pelos mais simples e seguros, como:

Tesouro Selic: ideal para reserva de emergência e objetivos de curto prazo. Baixo risco e alta liquidez.

CDB com liquidez diária: oferecido por bancos digitais, geralmente com rendimento acima da poupança.

Fundos de renda fixa: diversificação simples para quem quer começar sem precisar escolher ativos individualmente.

A poupança, apesar de popular, costuma render menos do que a inflação em vários períodos, o que significa perda de poder de compra ao longo do tempo. Existem opções melhores com o mesmo nível de segurança.

8. Acompanhe e ajuste continuamente

Organizar as finanças não é um evento, é um processo. A situação da sua vida muda: você pode receber um aumento, ter um filho, perder um emprego ou realizar uma meta. O seu plano financeiro precisa acompanhar essas mudanças.

Reserve um momento fixo por mês — pode ser o primeiro fim de semana — para revisar suas finanças. Olhe para:

Se você seguiu o orçamento planejado

Quanto já guardou para cada meta

Se há gastos que podem ser reduzidos ou eliminados

Como estão evoluindo seus investimentos

Consistência mensal vale infinitamente mais do que um planejamento perfeito feito uma vez no ano e esquecido.

Rumo Financeiro

Conteúdos práticos de educação financeira e certificações bancárias.

Aprenda a organizar seu dinheiro, sair das dívidas e conquistar oportunidades no mercado financeiro.

Contatos

CADASTRAR EMAIL

© 2026. All rights reserved.

Links Úteis

Certificações Bancárias